Informujemy, że każdy rolnik, który odzyskać część kosztów zakupu oleju napędowego wykorzystanego do produkcji rolnej powinien w terminie od 1 sierpnia 2023r. do 31 sierpnia 2023 r. złożyć odpowiedni wniosek do wójta, burmistrza lub prezydenta miasta, w zależności od miejsca położenia gruntów rolnych wraz z fakturami VAT (lub ich kopiami) stanowiącymi dowód zakupu oleju napędowego w ramach limitu zwrotu podatku określonego na 2023 rok.

Wzór wniosku w odniesieniu do użytków rolnych oraz bydła został ogłoszony w drodze rozporządzenia Ministra Rolnictwa i Rozwoju Wsi z dnia 20 grudnia 2018 r. w sprawie wzoru wniosku o zwrot podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej (Dz. U. poz. 2466) – formularz wniosku obowiązujący w pierwszym terminie składania wniosków.

Ponadto od 3 czerwca 2023 r. weszły w życie przepisy zmieniające ustawę o zwrocie podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej, które wprowadzają możliwość ubiegania się o zwrot akcyzy również dla hodowców owiec, kóz, koni i świń.

Hodowcy owiec, kóz, koni i świń będą musieli złożyć odrębny nowy „wniosek o zwrot podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej zakupionego od dnia 1 sierpnia 2022 r. do dnia 31 lipca 2023 r. w odniesieniu do świń, owiec, kóz i koni”.

Producent rolny, który jest zarówno hodowcą bydła oraz hodowcą owiec, kóz, koni

i świń powinien zatem złożyć dwa odrębne wnioski.

Do wniosku o zwrot części podatku akcyzowego w odniesieniu do użytków rolnych oraz bydła dołącza się:

- faktury VAT (lub ich kopie) potwierdzające zakup oleju napędowego do produkcji rolnej w okresie od 1 lutego 2023 r. do 31 lipca 2023 r. do limitu niewykorzystanego w I naborze wniosków przysługującego w 2023 r. w ilości 110 litrów na 1 hektar użytków rolnych i 40 litrów na 1 dużą jednostkę przeliczeniową bydła;

- dokument wydany przez kierownika biura powiatowego Agencji Restrukturyzacji i Modernizacji Rolnictwa zawierający informacje o liczbie dużych jednostek przeliczeniowych (DJP) bydła będącego w posiadaniu producenta rolnego, w odniesieniu do każdej siedziby stada tego producenta, w ostatnim dniu każdego miesiąca 2022 roku. Jeżeli druk był dołączony w I terminie nie dołączamy go do wniosku w II terminie.

Do pobrania:

- Wniosek o zwrot podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej

- Zestawienie faktur VAT (dołączane gdy do wniosku załączamy więcej niż 5 faktur)

- Oświadczenie producenta rolnego o charakterze prowadzonego gospodarstwa rolnego (niezbędne do sporządzenia informacji do Ministerstwa Rolnictwa o udzielonej pomocy publicznej w rolnictwie w postaci zwrotu podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej)

Do wniosku o zwrot podatku w odniesieniu do świń, kóz i owiec dołącza się:

- faktury VAT (lub ich kopie) potwierdzające zakup oleju napędowego do produkcji rolnej w okresie od 1 sierpnia 2022 r. do 31 lipca 2023 r. do limitu przysługującego w 2023 r. w ilości 4 litrów na 1 sztukę świń oraz 40 litrów na 1 dużą jednostkę przeliczeniową owiec i kóz, przy czym należy pamiętać, że nie można wykorzystać faktur dokumentujących zakup paliwa rolniczego z okresu od 1 sierpnia 2022 do 31 stycznia 2023 r. jeżeli na ich podstawie był przyznany zwrot w miesiącu lutym 2023 r.

- dokument wydany przez kierownika biura powiatowego Agencji Restrukturyzacji i Modernizacji Rolnictwa zawierający informacje o liczbie świń lub liczbie dużych jednostek przeliczeniowych owiec lub kóz będących w posiadaniu producenta rolnego, w odniesieniu do każdej siedziby stada tego producenta, w ostatnim dniu każdego miesiąca 2022 roku.

Do pobrania:

- Wniosek o zwrot podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej zakupionego od dnia 1 sierpnia 2022 r. do dnia 31 lipca 2023 r. w odniesieniu do świń, owiec, kóz i koni

- Zestawienie faktur VAT (dołączane gdy do wniosku załączamy więcej niż 5 faktur)

- Oświadczenie producenta rolnego o charakterze prowadzonego gospodarstwa rolnego (niezbędne do sporządzenia informacji do Ministerstwa Rolnictwa o udzielonej pomocy publicznej w rolnictwie w postaci zwrotu podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej)

Do wniosku o zwrot podatku w odniesieniu do koni dołącza się:

- faktury VAT (lub ich kopie) potwierdzające zakup oleju napędowego do produkcji rolnej w okresie od 1 sierpnia 2022 r. do 31 lipca 2023 r. do limitu przysługującego

w 2023 r. w ilości 40 litrów na 1 dużą jednostkę przeliczeniową koni; - oświadczenie producenta rolnego o średniej rocznej liczbie dużych jednostek przeliczeniowych koni będących w posiadaniu tego producenta w 2022 r.

w odniesieniu do każdej siedziby stada tego producenta, pod groźbą odpowiedzialności karnej za składanie fałszywych oświadczeń.

Wzór wniosku, oświadczenie oraz zestawienie faktur jest takie same jak do wniosku o zwrot podatku w odniesieniu do świń, kóz i owiec.

Producenci koni dodatkowo dostarczają oświadczenie o średniej rocznej liczbie dużych jednostek przeliczeniowych koni będących w posiadaniu rolnika.

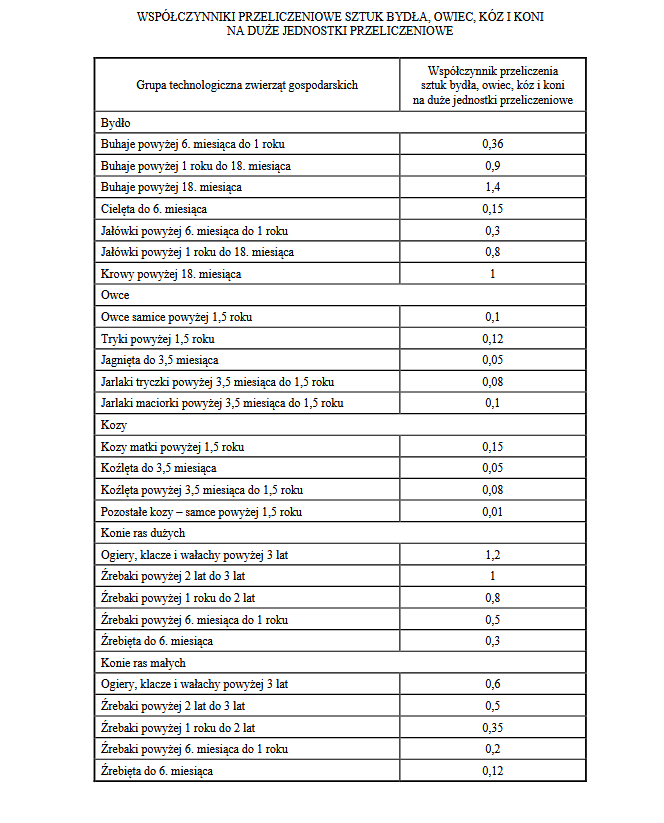

Producenci koni proszeni są o zapoznanie z zestawieniem koni ras małych, koni ras dużych oraz stosownych do ras współczynników przeliczeniowych w celu prawidłowego wyliczenia średniej rocznej liczby DJP.

{kind=link}

Formularze są do pobrania również w Urzędzie Gminy w pokoju nr 16.

Stawka zwrotu podatku akcyzowego w sierpniu 2023 r. wynosi:

- 2 zł na 1 litr zakupionego oleju napędowego w okresie od 1 lutego 2023 r.

do 31 lipca 2023 r. – do wysokości niewykorzystanego limitu z I naboru wniosków

na użytki rolne i utrzymywane bydło;

- 2 zł na 1 litr zakupionego oleju napędowego w okresie od 1 lutego 2023 r.

do 31 lipca 2023 r. – na utrzymywane świnie owce, kozy i konie (dotyczy małych

i średnich przedsiębiorstw);

- 1,46 zł na 1 litr zakupionego oleju napędowego w okresie od 1 lutego 2023 r.

do 31 lipca 2023 r. – na utrzymywane świnie owce, kozy i konie (dotyczy dużych przedsiębiorstw);

- 1,20 zł na 1 litr zakupionego oleju napędowego w okresie od 1 sierpnia 2022 r.

do 31 stycznia 2023 r. – na utrzymywane świnie owce, kozy i konie (dotyczy małych, średnich i dużych przedsiębiorstw)

Wójt, burmistrz (lub prezydent miasta) wydaje decyzję ustalającą wysokość zwrotu podatku akcyzowego w terminie 30 dni od dnia złożenia wniosku.

Dokumenty o zwrot podatku akcyzowego można złożyć osobiście w Urzędzie Gminy Drelów, pokój nr 16 w godzinach pracy Urzędu lub przesłać pocztą na jego adres: Urząd Gminy Drelów, ul. Szkolna 12, 21-570 Drelów z dopiskiem „Zwrot podatku akcyzowego”.

Wypłata zwrotu podatku akcyzowego nastąpi w terminie od 2 do 31 października 2023 r. gotówką w kasie urzędu gminy albo przelewem na rachunek bankowy podany we wniosku zgodnie z wolą wnioskodawcy.

Uwaga:

- Producenci rolni posiadający dzierżawy proszeni są okazanie do wglądu obowiązującej umowy dzierżawy lub złożenie oświadczenia o zawarciu ustnej umowy dzierżawy.

· Wnioski o zwrot podatku mogą składać producenci rolni, a zgodnie z ustawą za producenta rolnego uważa się posiadacza użytków rolnych o powierzchni powyżej 1 ha.

· Zwrot podatku przysługuje z tytułu posiadania gruntów rolnych położonych na terenie Gminy Drelów.

· W przypadku, gdy grunty gospodarstwa rolnego stanowią przedmiot współposiadania, zwrot podatku akcyzowego przysługuje temu współposiadaczowi, co do którego pozostali współposiadacze wyrazili we wniosku pisemną zgodę. Pisemna zgoda nie dotyczy współmałżonków.

· W przypadku gdy grunty gospodarstwa rolnego stanowią przedmiot posiadania samoistnego i posiadania zależnego, zwrot podatku przysługuje posiadaczowi zależnemu.